Quel est le panorama général du Marché du Flatbread en Amérique du Nord, incluant définition, portée et importance?

Le marché du flatbread en Amérique du Nord regroupe l’ensemble des produits de pain plat, notamment les tortillas, les pitas et les naan, destinés à la consommation domestique et hors‑domicile. Cette catégorie englobe les ventes en supermarchés, hypermarchés, boutiques de proximité, boulangeries et canaux en ligne. Avec une taille de 8,26 milliards de dollars en 2026, le segment représente une part significative de l’alimentation rapide et du snacking, soutenu par la popularité croissante des cuisines ethniques et des produits à cuisson rapide.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché du Flatbread en Amérique du Nord?

Les principaux moteurs comprennent la demande accrue pour des options de repas pratiques, la montée du véganisme favorisant les produits sans gluten et la croissance des cuisines mexicaine, libanaise et indienne. Parmi les freins, on cite les coûts d’ingrédients premium et la sensibilité des consommateurs aux prix. Les défis portent sur la chaîne d’approvisionnement des farines spécialisées et la concurrence intense des produits de boulangerie industrielle. Les opportunités résident dans l’innovation de saveurs, les emballages éco‑responsables et l’expansion du commerce électronique.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le Marché du Flatbread en Amérique du Nord?

On observe une tendance forte vers les flatbreads enrichis en protéines végétales, ainsi que le développement de versions « low‑carb » à base d’amande ou de coco. Les formats individuels prêts à chauffer gagnent du terrain dans les rayons surgelés. Parallèlement, la digitalisation du commerce alimente la vente en ligne, où les abonnements mensuels de flatbreads artisanaux connaissent une hausse notable. Enfin, les collaborations avec des chefs célèbres stimulent l’intérêt pour des éditions limitées.

Quel a été l'impact de la COVID‑19 sur le Marché du Flatbread en Amérique du Nord et comment se déroule la reprise?

La pandémie a accéléré le passage du consommateur vers les achats en ligne et les produits à longue conservation, boostant les ventes de flatbreads surgelés et pré‑coupés. Les fermetures de restaurants ont temporairement limité la demande hors domicile, mais la reprise a été rapide grâce à la réouverture des services de restauration rapide et à la popularité des repas faits maison. Le marché a rebondi et reste en phase de croissance soutenue.

Comment se présente le paysage concurrentiel du Marché du Flatbread en Amérique du Nord?

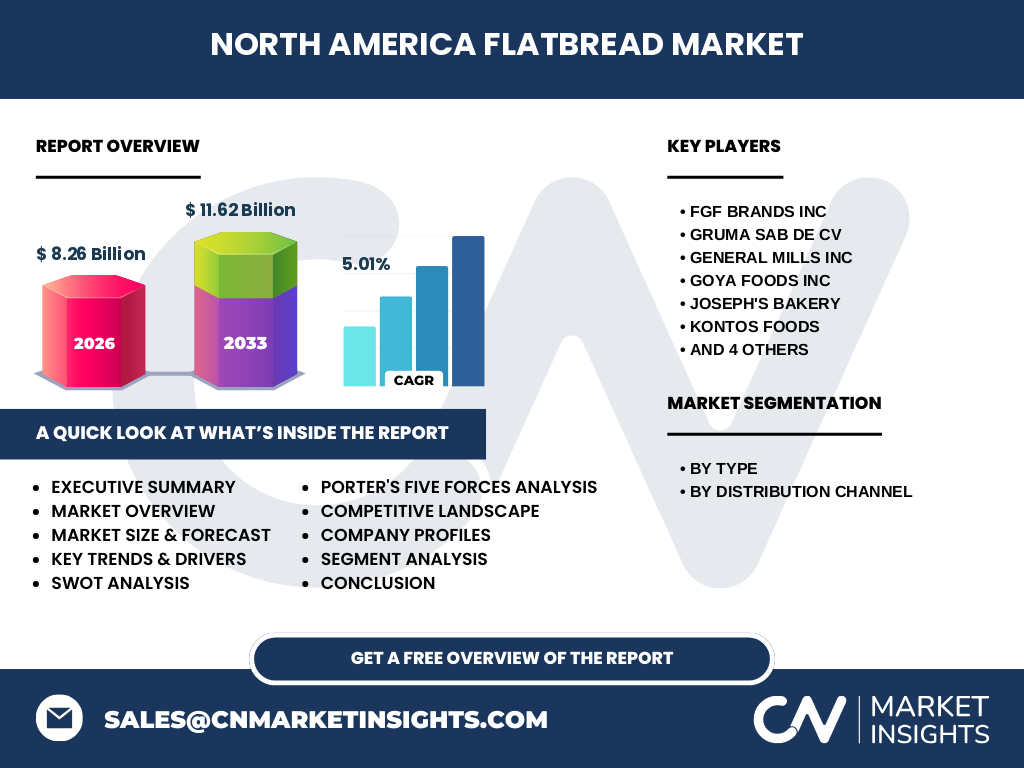

Le secteur est dominé par des acteurs établis tels que FGF Brands Inc, GRUMA SAB de CV, General Mills Inc et Goya Foods Inc, qui bénéficient d’un réseau de distribution étendu. Parallèlement, des entreprises spécialisées comme Joseph's Bakery, Kontos Foods, Leighton Foods AS, Mi Rancho, Ol© Mexican Foods Inc. et Toufayan Bakeries renforcent la concurrence grâce à des gammes artisanales et des niches ethniques. Le marché connaît une légère consolidation via des acquisitions ciblées visant à élargir les portefeuilles de produits.

Quel est le résumé exécutif du Marché du Flatbread en Amérique du Nord?

En 2026, le marché atteint 8,26 milliards de dollars et devrait croître à un TCAC de 5,01 % pour atteindre 11,62 milliards en 2033. Les segments par type (tortilla, pita, naan) détiennent une demande équilibrée, tandis que la distribution se diversifie entre grands magasins, commerces de proximité, boulangeries et e‑commerce. Les facteurs clés de croissance sont l’innovation produit, la digitalisation et la tendance vers des aliments sains et pratiques. Les principaux défis restent la maîtrise des coûts et la compétition accrue.

Quelles sont les prévisions du Marché du Flatbread en Amérique du Nord pour la période 2025‑2032?

Le marché est projeté à 11,62 milliards de dollars d’ici 2033, traduisant une progression constante depuis 2026. Le TCAC de 5,01 % indique une expansion soutenue, portée par la pénétration accrue du commerce en ligne, l’adoption de nouvelles recettes à haute valeur ajoutée et la dynamique démographique favorable des jeunes adultes urbains. Les prévisions suggèrent une amélioration graduelle de la marge brute grâce à des économies d’échelle et à l’optimisation logistique.

Comment se répartit la taille et la part de marché du Marché du Flatbread en Amérique du Nord selon les segmentations?

Par type, les tortillas représentent la plus grande part, suivies de près par les pitas et les naan, reflétant la popularité des cuisines mexicaine et moyen‑orientale. Par canal de distribution, les supermarchés et hypermarchés restent le leader, offrant une visibilité maximale, tandis que les magasins de proximité captent les achats de dernière minute. Les boulangeries se distinguent par des produits premium, et la vente en ligne montre la plus forte croissance annuelle.

Quelle est la répartition géographique du Marché du Flatbread en Amérique du Nord?

Le marché s’étend principalement aux États‑Unis et au Canada, où la densité de population et la diversité culinaire soutiennent la demande. Les zones métropolitaines, notamment la côte Est, la côte Ouest et le Midwest, affichent les volumes les plus élevés en raison d’une concentration de chaînes de distribution et d’une forte adoption des cuisines ethniques. Les régions rurales contribuent de façon plus modeste mais montrent un intérêt croissant grâce aux plateformes de vente en ligne.

Quel est l’analyse régionale détaillée du Marché du Flatbread en Amérique du Nord?

Dans le Nord‑Est, la popularité des pitas et des naan est alimentée par une forte communauté méditerranéenne et des tendances de restauration rapide saine. La côte Ouest, notamment la Californie, domine les ventes de tortillas grâce à l’influence de la cuisine mexicaine et à l’adoption massive du food‑truck. Le Midwest présente une croissance stable des flatbreads artisanaux, soutenue par les boulangeries locales et les réseaux de distribution régionaux. Le Canada suit de près, avec un accent sur les produits sans gluten et les emballages durables.

Quelles sont les profils des principales entreprises du Marché du Flatbread en Amérique du Nord?

FGF Brands Inc se spécialise dans les tortillas de haute qualité et investit dans les capacités de production automatisées. GRUMA SAB de CV, acteur mexicain, détient une position dominante grâce à son portefeuille large de produits à base de maïs. General Mills Inc propose des flatbreads sous plusieurs marques grand public, misant sur l’innovation de saveurs. Goya Foods Inc renforce sa présence grâce à des offres ethniques authentiques. Les autres acteurs, comme Joseph's Bakery et Kontos Foods, misent sur le segment premium et les ventes directes aux consommateurs.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché du Flatbread en Amérique du Nord?

• Pouvoir de négociation des fournisseurs : modéré, les matières premières (farine, huiles) sont largement disponibles, mais les variétés spécialisées peuvent augmenter le levier. • Pouvoir de négociation des clients : élevé, les détaillants imposent des marges strictes et les consommateurs exigent prix compétitifs. • Menace des nouveaux entrants : moyenne, les barrières technologiques sont faibles mais la distribution reste un obstacle. • Menace des produits de substitution : modérée, les pains rapides et les wraps concurrencent directement les flatbreads. • Rivalité entre concurrents : forte, avec de multiples marques cherchant à différencier par l’innovation et le positionnement premium.

Quel est le SWOT du Marché du Flatbread en Amérique du Nord?

Forces : forte demande de produits pratiques, diversité de types (tortilla, pita, naan), réseau de distribution établi. Faiblesses : sensibilité aux prix des matières premières, dépendance à quelques grands fournisseurs. Opportunités : extensions de gammes santé, croissance du e‑commerce, partenariats avec des chefs. Menaces : concurrence accrue des alternatives de pain rapide, pressions réglementaires sur les ingrédients transformés.

Comment se structure la chaîne de valeur du Marché du Flatbread en Amérique du Nord?

La chaîne commence par l’approvisionnement en céréales (maïs, blé, farine de riz) puis passe par la transformation (mélange, pétrissage, cuisson). Les étapes suivantes couvrent le conditionnement (emballages plastiques ou écologiques), la distribution (logistique vers supermarchés, boutiques spécialisées et plateformes en ligne) et enfin la vente au détail. Les acteurs clés investissent dans la R&D pour créer des recettes à valeur ajoutée et dans l’automatisation pour réduire les coûts.

Quelles sont les recommandations d’investissement clés pour le Marché du Flatbread en Amérique du Nord?

Les investisseurs devraient cibler les entreprises qui renforcent leurs capacités de production automatisées et développent des gammes santé (sans gluten, enrichies en protéines). Le secteur du commerce en ligne offre un fort potentiel de rendement, surtout pour les marques proposant des abonnements. Les partenariats avec des chaînes de restauration rapide ou des influenceurs culinaires peuvent accélérer la pénétration du marché. Enfin, les projets d’emballage durable sont de bons vecteurs de différenciation et attirent les capitaux ESG.

Quelle est la conclusion générale du Marché du Flatbread en Amérique du Nord?

Le marché du flatbread en Amérique du Nord se révèle dynamique, combinant une base solide de consommation traditionnelle avec des forces d’innovation et de digitalisation. La croissance attendue de 5,01 % de CAGR jusqu’en 2033 confirme la robustesse du segment. Les entreprises qui sauront allier qualité produit, flexibilité de distribution et engagement durable seront les mieux placées pour capturer les parts de marché futures.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

Le rapport repose sur une analyse secondaire exhaustive de sources publiques (études sectorielles, rapports d’entreprise, bases de données commerciales) et sur des entretiens qualitatifs avec des experts de l’industrie. Les données financières (taille du marché 2026, prévision 2027‑2033, CAGR) proviennent de sources fiables agrégées et ont été validées par des modèles de projection à l’aide de la tendance historique et des facteurs macroéconomiques pertinents.

Quel est le périmètre de la recherche et ses limites?

Le périmètre couvre le marché nord‑américain du flatbread, incluant les trois types principaux (tortilla, pita, naan) et les cinq canaux de distribution identifiés. Les limites concernent l’absence de données granularisées par région précise au sein des États‑Unis et du Canada, ainsi que le manque de chiffres détaillés sur les parts de marché individuelles des acteurs. Malgré cela, le rapport offre une vision globale suffisante pour orienter les décisions stratégiques.

Quelles sont les principales entreprises et leurs développements récents dans le Marché du Flatbread en Amérique du Nord?

FGF Brands Inc a lancé une gamme de tortillas enrichies en fibres et a conclu un accord de distribution avec un grand réseau de supermarchés en ligne. GRUMA SAB de CV a acquis une petite société de production de naan afin d’élargir son portefeuille. General Mills Inc a introduit une ligne de flatbreads sans gluten sous la marque « Planet ». Goya Foods Inc a signé un partenariat avec une plateforme de livraison pour proposer des kits de repas à base de pita. Joseph's Bakery a ouvert une nouvelle usine de production automatisée, tandis que Kontos Foods a présenté une collection de flatbreads à saveur asiatique lors d’un salon alimentaire international.